OMC Patrimoine vous propose différentes solutions pour baisser votre pression fiscale telles que :

Solutions Immobilières :

Notre particularité : Spécialiste de l’investissement immobilier en Ile de France, nous visitons tous les fonciers. Nous mettons en place un gestionnaire local que nous sélection selon des critères très strictes.

Nous vous accompagnons tous les ans pour l’aide à la déclaration fiscale.

Solutions Mobilières :

Qu’est ce que l’investissement en Loi Pinel ?

Il s’agit d’un investissement immobilier locatif dans le neuf .

– Pour les opérations réalisées entre le 01/01/2013 et le 31/12/2021, le contribuable pourra bénéficier :

- Soit de 12 % de réduction d’impôt, s’il s’engage à louer le bien pendant 6 ans

- Soit de 18 % de réduction d’impôt, s’il s’engage à louer le bien pendant 9 ans

- Soit de 21 % de réduction d’impôt, s’il s’engage à louer le bien pendant 12 ans

– Deux acquisitions maximum pour un montant cumulé plafonné à 300 000 euros par contribuable et pour une même année d’imposition. L’année de départ de l’avantage fiscal est l’année de l’achèvement du logement ou l’année d’acquisition si elle est postérieure.

Déduction d’impôt liée au déficit foncier de droit commun

• Intérêts d’emprunt : les intérêts du financement de l’acquisition (ou de travaux) sont déductibles des revenus fonciers ainsi que les frais annexes (assurances décès invalidité liées au contrat et, sous certaines conditions, les frais de dossier).La déduction des intérêts d’emprunt est plafonnée au montant des loyers perçus annuellement.

• « Autres charges » déductibles : – Frais réels de gestion : déduction des frais de gestion y compris la rémunération du gardien, s’il y a lieu, au prorata de la part du propriétaire.Travaux : déduction des travaux de réparation, entretien ou amélioration, sans limitation de montant, en dehors des travaux de construction ou agrandissement non déductibles.Taxe foncière : déductible en totalité.Primes d’assurance : déductibles pour leur montant réel.

La déduction de ces « autres charges » est plafonnée à 10 700 euros sur le revenu brut global.

Les obligations liées à l’investissement immobilier locatif en Loi Pinel

• La durée de location doit être de 6 ans minimum, 9 ans ou 12 ans.Les zones A, A Bis et B1 sont éligibles au dispositif Loi Pinel 2018. Sont éligibles les immeubles neufs dont les caractéristiques thermiques et énergétiques sont conformes à la réglementation RT 2012 ou label BBC 2005. Respect du plafond global : 10 000 euros par an en 2018.Le prix par m2 habitables ouvrant droit à la réduction d’impôt est fixé par décret.Les loyers sont plafonnés suivant les zones et ne peuvent être supérieurs à un plafond fixé par décret.Plafond de ressources des locataires est fixé par décret. La location aux ascendants et descendants, est possible, sans perte du bénéfice de la réduction d’impôt, aux investissements réalisés à compter du 01/01/2015, à condition que le locataire ne soit pas rattaché au foyer fiscal de l’investisseur.Le non respect des engagements de location entraîne la perte du bénéfice des incitations fiscales

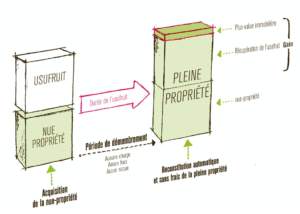

Qu’est-ce l’investissement en Nue-propriété ?

Cette opération – également appelée démembrement – consiste à partager temporairement les droits attachés à un bien immobilier entre un investisseur privé et un bailleur institutionnel.

- L’investisseur privé acquiert la nue-propriété d’un logement.

- Le bailleur acquiert l’usufruit, droit d’usage du bien, pour une durée déterminée (appelée période de

démembrement).

À la fin de c ette période, d’une durée de 15 à 18 ans, l’investisseur nu-propriétaire redevient automatiquement plein propriétaire du bien.

ette période, d’une durée de 15 à 18 ans, l’investisseur nu-propriétaire redevient automatiquement plein propriétaire du bien.

Quels sont les avantages pour l’investisseur pendant la durée de l’investissement ?

- Dans le cadre d’un démembrement, l’investisseur acquiert la nue-propriété du bien pour un prix généralement compris entre 54% et 70% de sa valeur en pleine propriété.

- Pendant toute la durée du démembrement, c’est le bailleur usufruitier qui met le bien en location et assume l’ensemble des charges, entretien, travaux et risques liés à la gestion locative.

- Au plan fiscal, l’investisseur bénéficie également d’avantages importants. Il peut déduire ses intérêts d’emprunt de ses revenus fonciers et le bien ne rentre pas dans le patrimoine imposable à l’IFI.

Que se passe-t-il à l’issue de la période de démembrement ?

Au terme de la période de démembrement, l’investisseur devient automatiquement et sans frais plein propriétaire du bien. Il peut alors jouir de son bien librement :

le vendre, l’occuper ou le louer.

Qu’est ce que le LODEOM ? ( Girardin industrielle)

La loi Girardin Industrielle est un dispositif de défiscalisation ayant pour principal objet d’accorder une réduction d’impôts aux contribuables en contrepartie d’investissements bénéficiant à des entreprises ultramarines dans les secteurs considérés comme prioritaires pour le développement économique et social.

L’investisseur qui souhaite défiscaliser en Girardin Industrielle opère ainsi une stratégie de trésorerie en « One Shot » : il anticipe son impôt à payer l’année suivante pouvant ainsi réduire la totalité de son impôt par un apport qui servira à financer des biens dans les DOM-COM.

Le dispositif de la Loi Girardin industriel est un mécanisme de défiscalisation « One Shot’ car l’apport de fonds permet d’obtenir une réduction d’impôts en une fois (l’année qui suit l’apport de fonds investi en Outre Mer) au lieu d’être étalée sur plusieurs années comme cela peut être le cas d’autres dispositifs. Cela signifie qu’on peut renouveler l’opération chaque année et ainsi moduler son investissement pour tenir compte au plus juste de l’évolution de son impôt.

On parle d’effet de levier au sens où l’apport en trésorerie permet d’obtenir une réduction d’impôts plus importante que les fonds investis dans l’opération par le contribuable investisseur.

La rentabilité de l’investissement en Loi Girardin Industriel est généralement comprise entre 10 et 20 % rapportée à la mise de fonds de l’investisseur : autrement dit, le montant de la réduction d’impôt obtenue peut ainsi varier entre 110 % et 120 % de l’apport investisseur.

Cette rentabilité peut varier d’un monteur à l’autre, mais est surtout décroissante tout au long de l’année afin de récompenser l’apport de trésorerie d’un investisseur ayant souscrit une réservation en début d’année par rapport à celui qui vient en fin d’année.

Cet effet de levier fait de la Loi Girardin Industriel un dispositif de défiscalisation parmi les plus puissants en termes de réduction d’impôt sur le revenu.